I dok pri kraju turističke sezoni iznajmljivači trljaju ruke zadovoljni odrađenim poslom i još jednom uspješnom sezonom, porezna im kuca na vrata.

Naime, država im je pripremila novu poreznu obvezu.

KUC, KUC ovdje Porezna

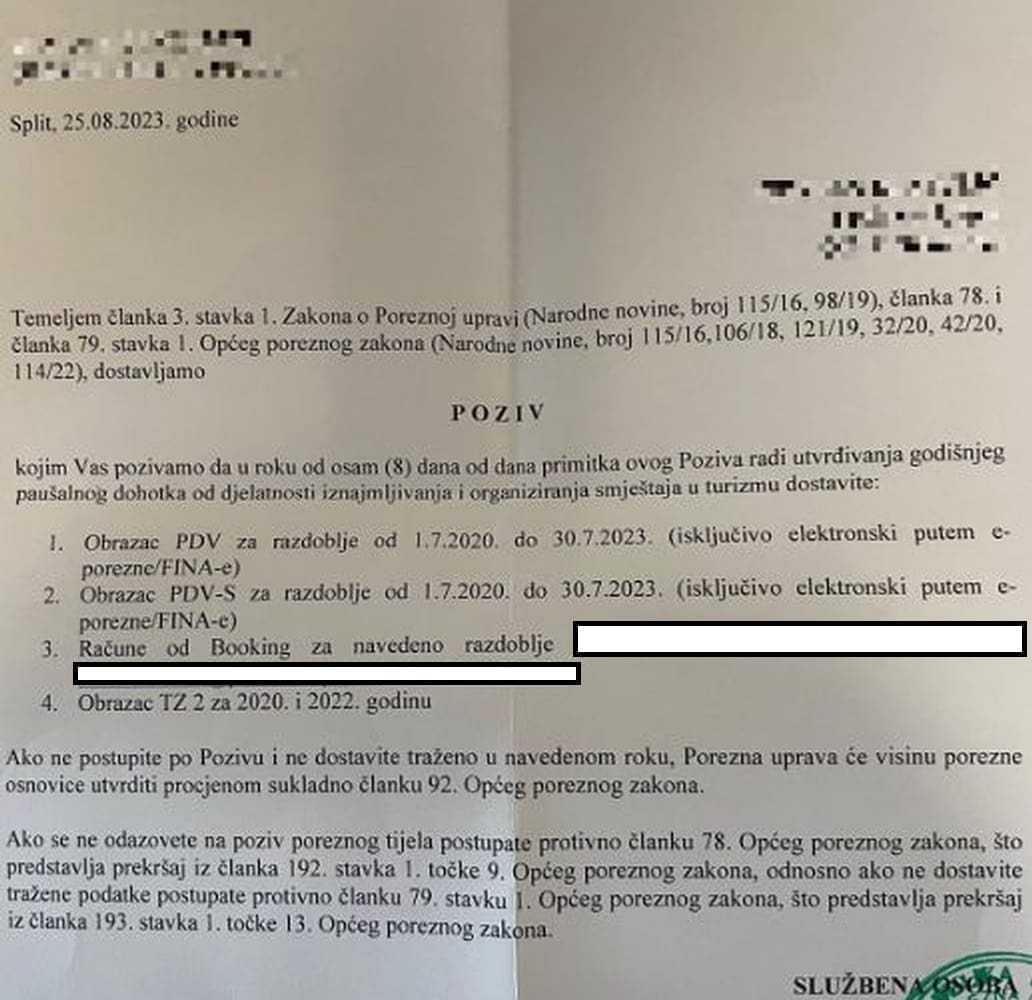

Marija dobiva poziv od Porezne uprave. Traže da dostavi PDV, PDV-S i račune od Bookinga. Ako ne dostavi traženo, Porezna će visinu porezne osnovice utvrditi procjenom sukladno članku 92. Općeg poreznog zakona.

Našoj čitateljici pojavili su se upitnici iznad glave. Stoga smo odlučili provjeriti o čemu se točno radi.

I ne donosimo baš dobre vijesti, stižu nova pravila.

Naime, svi iznajmljivači koji svoje koji rentaju stanove ili kuće turistima, a nisu u sustavu PDV-a, također morati plaćati PDV na smještaj.

„Svaki građanin/iznajmljivač, koji ostvaruje dohodak od iznajmljivanja stanova, soba i postelja putnicima i turistima i organiziranja kampova, dužan je prijaviti Poreznoj upravi obavljanje turističke djelatnosti te odabrati način oporezivanja, paušalno oporezivanje ili oporezivanje na osnovu poslovnih knjiga. Na prijavljeni ostvareni dohodak obvezan je platiti porez na dohodak i prirez porezu na dohodak na način kako je to utvrđeno poreznim propisima“, kazuju nam iz Porezne uprave.

U Informacijskom sustavu Porezne uprave evidentirano je ukupno 105.138 obveznika koji obavljaju djelatnost iznajmljivanja i organiziranja smještaja u turizmu, neovisno pružaju li usluge iznajmljivanja putem platformi ili samostalno, a oporezuju se paušalno.

„Godišnji paušalni porez na dohodak utvrđuje se kao umnožak broja kreveta odnosno broja smještajnih jedinica u kampu i/ili kamp-odmorištu odnosno broja smještajnih jedinica u objektu za robinzonski smještaj te visine paušalnog poreza po krevetu određenu odlukom predstavničkog tijela jedinice lokalne samouprave o visini paušalnog poreza za djelatnosti iznajmljivanja i smještaja u turizmu, pri čemu iznos paušalnog poreza ne može iznositi manje od 19,91 eura, a niti više od 199,08 eura“, objasnila je Porezna.

Porez na dodanu vrijednost

Također, iz naglašavaju i provođenje obaveze plaćanja PDV-a na posredničke usluge turističkih posrednika koji nemaju sjedište u zemlji u kojoj se nalazi smještaj za kojega posreduju.

Odnosno, za uslugu posredovanja platforme sa sjedištem izvan Hrvatske, PDV je dužan obračunati i uplatiti korisnik te usluge u Hrvatskoj.

„PDV identifikacijski broj trebaju imati građani iznajmljivači koji primaju usluge od poreznih obveznika iz drugih država članica Europske unije. Ako građani iznajmljivači primaju usluge isključivo od poreznih obveznika iz trećih zemalja koje nisu države članice Europske unije ne trebaju imati PDV identifikacijski broj.

Porezni obveznik prema Zakonu o porezu na dodanu vrijednost (u daljnjem tekstu: Zakon o PDV-u) je svaka osoba koja samostalno i trajno obavlja bilo koju gospodarsku djelatnost bez obzira na svrhu i rezultat obavljanja te djelatnosti.

Prema navedenom građani iznajmljivači soba, postelja, apartmana i kuća za odmor koji nisu upisani u registar obveznika PDV-a smatraju se malim poreznim obveznicima iz članka 90. Zakona o PDV-u u odnosu na usluge (primjerice usluge oglašavanja, usluge posredovanja i slično) koje im obavljaju porezni obveznici iz drugih država članica Europske unije ili iz trećih zemalja“, navode iz Porezne uprave.

Krenulo 'češljanje'

S obzirom da se određeni broj PDV obveznika ne drže ove obveze, Porezna je na zadatku 'češljanja'. Potvrdili su nam da su analizom podataka uočene neke nelogičnosti. Stoga se nemojte iznenaditi ako vam na vrata stigne poziv koji je zbunio našu čitateljicu.

„U analizi podataka koriste se podaci prijavljeni od samih poreznih obveznika koji se uspoređuju s podacima koje Porezna uprava kroz administrativnu suradnju razmijeni s drugim državama članicama, ali i podaci koji se dobiju razmjenom podataka s pojedinim platformama koje pružaju uslugu poreznim obveznicima iznajmljivačima.

U okviru svakodnevnih poslovnih aktivnosti Porezne uprave provedene su redovne analize te su usporedbom razmijenjenih podataka s pojedinim platformama uočene nelogičnosti u prijavi podataka kod pojedinih iznajmljivača. Stoga su službenici Ispostava Porezne uprave uputili pozive prema iznajmljivačima vezano za obvezu njihove prijave i plaćanja PDV-a na proviziju prema platformama.

U slučaju da sami iznajmljivači ne podnesu prijavu, zadužit će se po službenoj dužnosti prema razmijenjenim podacima s platformama. Budući da se radi o pojedinačno malim iznosima ne provodi se nadzor u klasičnom smislu, već se postupci uglavnom provode putem nadležnih ispostava Porezne uprave“, kazuju nam iz Porezne uprave.

Upitali smo ih koliko se iznajmljivača u SDŽ dužno držati ove obveze? A koliko ih je pokušalo izbjeći ovu obvezu?

„Porezni obveznici koji plaćaju porez na dodanu vrijednost na usluge oglašavanja na platformi Booking.com iskazuju obvezu poreza na dodanu vrijednost na stavci prijave poreza na dodanu vrijednost na kojoj se iskazuju sve primljene usluge u kumulativnom iznosu te iz dostupnih podataka nije moguće utvrditi o kojoj primljenoj usluzi se zaista radi.

Slijedom navedenog, nismo u mogućnosti dostaviti tražene podatke“, kratko su nam kazali.

Hoće li sljedeće sezone ovo dovesti do još većih poskupljenja apartmana, ostaje nam tek za vidjeti.

[Plavo]Prema odredbama članka 17. stavka 1. Zakona o porezu na dodanu vrijednost ( Narodne novine broj 73/13, 99/13, 148/13, 153/13, 143/14, 115/16, 106/18, 121/19, 138/20, 39/22, 113/22, 33/23; u daljnjem tekstu: Zakon o PDV-u ) mjestom obavljanja usluga poreznom obvezniku koji djeluje kao takav smatra se mjesto sjedišta tog poreznog obveznika. Porezni obveznik u smislu Zakona je svaka osoba koja samostalno obavlja bilo koju gospodarsku djelatnost čak i ako ta osoba nije registrirana za potrebe PDV-a.[KRAJ]

[Plavo]Sukladno članku 154. stavku 4. Pravilnika o porezu na dodanu vrijednost ( Narodne novine broj 79/13, 85/13, 160/13, 35/14, 157/14, 130/15, 1/17, 41/17, 128/17, 1/19, 1/20, 1/21, 73/21 i 41/22, 133/22, 43/23 ; u daljnjem tekstu: Pravilnik o PDV-u ) svaki porezni obveznik koji ima sjedište, stalnu poslovnu jedinicu, prebivalište ili uobičajeno boravište u Republici Hrvatskoj i koji obavlja usluge na području druge države članice EU za koje je primatelj usluga u drugoj državi članici obvezan platiti PDV prema članku 196. Direktive Vijeća 2006/112/EZ i svaki porezni obveznik primatelj usluga iz članka 75.stavka 1. točke 6. Zakona o porezu na dodanu vrijednost obvezan je Poreznoj upravi podnijeti zahtjev za izdavanje PDV identifikacijskog broja najkasnije 15 dana prije početka obavljanja odnosno primanja takvih usluga.[KRAJ]

Više informacija o pravima i obvezama iznajmljivača u RH možete pogledati OVDJE.